өЪИэХВ »бјЖөИКҪУлёҙКҪјЗХЛ

өЪ¶юҪЪ ёҙКҪјЗХЛ

ЛщОҪјЗХЛ·Ҫ·ЁЈ¬јтөҘөДЛөЈ¬ҫНКЗФЪХЛІҫЦРөЗјЗҫӯјГТөОсөД·Ҫ·ЁЎЈјЗХЛ·Ҫ·ЁҝЙ·ЦОӘЈәөҘКҪјЗХЛ·ЁәНёҙКҪјЗХЛ·ЁЎЈ

Т»ЎўёҙКҪјЗХЛ·Ё

(Т»)ёҙКҪјЗХЛ·ЁөДёЕДо

ёҙКҪјЗХЛ·Ё----КЗТФЧКІъУлИЁТжЖҪәв№ШПөЧчОӘјЗХЛ»щҙЎЈ¬¶ФУЪГҝТ»ұКҫӯјГТөОсЈ¬¶јТӘФЪБҪёц»тБҪёцТФЙППа»ҘБӘПөөД»бјЖҝЖДҝЦРҪшРРөЗјЗЈ¬ПөНіөШ·ҙУіЧКҪрФЛ¶Ҝұд»ҜҪб№ыөДТ»ЦЦјЗХЛ·Ҫ·ЁЎЈ

ИОәОТ»ұКҫӯјГТөОсөД·ўЙъЈ¬¶јЦБЙЩТӘЙжј°БҪПо»тБҪПоТФЙПҫЯМеҫӯјГДЪИЭөДФцјхұд¶ҜЈ¬¶шЗТФцјхұд¶ҜөДҪр¶оКЗПаөИөДЎЈФЛУГёҙКҪјЗХЛ·ЁЈ¬ҙУ¶шИ«Гж·ҙУіёГПоҫӯјГТөОсЛщТэЖрЧКҪрұд»ҜөДАҙБъИҘВцЈ¬·ҙУіБЛөДҫӯјГТөОсИ«ГІЎЈ

өҘКҪјЗХЛ·ЁЈ¬КЗҪ«УР№ШҫӯјГТөОсТэЖрөДТ»ёц·ҪГжөДұд¶ҜФЪТ»ёц»бјЖҝЖДҝЦРҪшРРөҘ·ҪГжөЗјЗЈ¬¶шУлҙЛПа№ШөДБнТ»·ҪГжІ»Уи·ҙУіөДТ»ЦЦјЗХЛ·Ҫ·ЁЎЈТ»°гЦ»·ҙУіЙжј°ПЦҪрЎўТшРРҙжҝоөДКХё¶әНУҰКХЎўУҰё¶ХЛҝоөИХ®ИЁХ®ОсөДТөОсЎЈөҘКҪјЗХЛ·ЁПВЙиЦГөДХЛ»§КЗІ»НкХыөДwww.med126.comЈ¬ТІОЮ·ЁҪшРРХЛ»§јЗВјөДЧЫәПКФЛгЈ¬ДҝЗ°ТСұ»МФМӯЈ¬ёҙКҪјЗХЛ·ЁіЙОӘ№г·әУҰУГөДјЗХЛ·Ҫ·ЁЎЈ

ЎҫАэМв30ЎӨ¶аСЎМвЎҝ№ШУЪёҙКҪјЗХЛ·ЁЈ¬ПВБРёчПоЦРХэИ·өДУР(ЎЎ)ЎЈ

A.ТФЧКІъУлИЁТжЖҪәв№ШПөЧчОӘјЗХЛТАҫЭ

B.І»ДЬИ«ГжПөНіөШ·ҙУіёч»бјЖТӘЛШөДФцјхұд¶ҜЗйҝцТФј°ҫӯјГТөОсөДАҙБъИҘВц

C.¶ФУЪ·ўЙъөДГҝТ»ПоҫӯјГТөОсЈ¬¶јТӘФЪБҪёц»тБҪёцТФЙППа»ҘБӘПөөДХЛ»§ЦРН¬КұөЗјЗ

D.ҝЙТФ¶ФХЛ»§јЗВјөДҪб№ыҪшРРКФЛгЖҪәвЈ¬ТФұгјмІйХЛ»§јЗВјөДХэИ·РФ

Ўҫҙр°ёЎҝACD

ЎҫАэМв31ЎӨөҘСЎМвЎҝёҙКҪјЗХЛ·Ё¶ФГҝұКҪ»ТЧ»тКВПо¶јТӘФЪ( )ЦРҪшРРөЗјЗЎЈ

A.ЛщУРХЛ»§ B.Т»ёцХЛ»§

C.БҪёцХЛ»§ D.БҪёц»тБҪёцТФЙППа»ҘБӘПөөДХЛ»§

Ўҫҙр°ёЎҝD

ЎҫАэМв32ЎӨөҘСЎМвЎҝёҙКҪјЗХЛ·ЁөДАнВЫ»щҙЎКЗ( )ЎЈ

A.АъК·іЙұҫјЖБҝ B.ЧКІъУлИЁТжөДЖҪәв№ШПө

C.ИЁФр·ўЙъЦЖ D.КХё¶КөПЦЦЖ

Ўҫҙр°ёЎҝB

(¶ю)ёҙКҪјЗХЛ·ЁөДМШөг

1ЎўХЛ»§ЙиЦГНкХыЈ¬ҫЯУРНкЙЖөДХЛ»§МеПө

2Ўў¶ФГҝТ»ұКҫӯјГТөОс¶јҪшРР·ҙУіәНјЗВј

3Ўў¶ФГҝТ»ұКҫӯјГТөОс¶јТӘ·ҙУіЖдЙжј°өДЛщУР·ҪГж

4Ўў¶ФТ»¶ЁКұЖЪДЪөДХЛ»§јЗВјДЬҪшРРЧЫәПКФЛгЖҪәв

ОТ№ъ№эИҘФшІЙУГөДёҙКҪјЗХЛ·ЁЦчТӘУРҪиҙыјЗХЛ·ЁЎўКХё¶јЗХЛ·ЁәНФцјхјЗХЛ·ЁЎЈҪиҙыјЗХЛ·ЁКЗКАҪзёч№ъЖХұйІЙУГөДТ»ЦЦёҙКҪјЗХЛ·Ҫ·ЁЎЈЛьН¬СщТІКЗОТ№ъУҰУГЧо№г·әөДјЗХЛ·Ҫ·ЁЎЈЎ¶ЖуТө»бјЖЧјФтЎӘ»щұҫЧјФтЎ·ЦРГчИ·№ж¶ЁЖуТөУҰөұІЙУГҪиҙыјЗХЛ·ЁјЗХЛЎЈ

(Иэ)ёҙКҪјЗХЛ·ЁөД»щұҫТӘЛШ

ГҝТ»ЦЦёҙКҪјЗХЛ·Ё¶ј°ьә¬ЖҪәвФӯАнЎўјЗХЛ·ыәЕЎўјЗХЛ№жФтЎўКФЛгЖҪәв·Ҫ·ЁөИ»щұҫТӘЛШЎЈ

1ЎўёҙКҪјЗХЛ·ЁөДЖҪәвФӯАн

»бјЖөИКҪКЗёҙКҪјЗХЛ·ЁөДЖҪәвФӯАнЎЈІ»Н¬өДёҙКҪјЗХЛ·ЁТФІ»Н¬өД»бјЖөИКҪОӘЖҪәвФӯАнЎЈ

2ЎўёҙКҪјЗХЛ·ЁөДјЗХЛ·ыәЕ

І»Н¬өДёҙКҪјЗХЛ·ЁҫЯУРІ»Н¬өДјЗХЛ·ыәЕ

3ЎўёҙКҪјЗХЛ·ЁөДјЗХЛ№жФт

І»Н¬өДёҙКҪјЗХЛ·ЁҫЯУРІ»Н¬өДјЗХЛ№жФтЎЈ

4ЎўёҙКҪјЗХЛ·ЁөДКФЛгЖҪәв·Ҫ·Ё

І»Н¬өДёҙКҪјЗХЛ·ЁҫЯУРІ»Н¬өДКФЛгЖҪәв·Ҫ·ЁЎЈ

ЎҫАэМв33ЎӨөҘСЎМвЎҝФЪОТ№ъЈ¬ЖуТөЎўРРХюКВТөөҘО»ІЙУГөДјЗХЛ·Ҫ·ЁКЗ( )ЎЈ

A.өҘКҪјЗХЛ·Ё B.ФцјхјЗХЛ·Ё

C.ҪиҙыјЗХЛ·Ё D.КХё¶јЗХЛ·Ё

Ўҫҙр°ёЎҝCwww.med126.com

ЎҫАэМв34ЎӨ¶аСЎМвЎҝёчЦЦІ»Н¬өДёҙКҪјЗХЛ·ЁөДЗшұрФЪУЪ( )І»Н¬ЎЈ

A.јЗХЛ·ыәЕ B.ЖҪәвФӯАн

C.јЗХЛ№жФт D.КФЛгЖҪәв·Ҫ·Ё

Ўҫҙр°ёЎҝABCD

¶юЎўҪиҙыјЗХЛ·Ё

(Т»)ҪиҙыјЗХЛ·ЁөДёЕДо

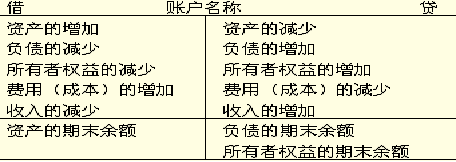

ҪиҙыјЗХЛ·ЁКЗТФЎ°ҪиЎұЎўЎ°ҙыЎұЧчОӘјЗХЛ·ыәЕөДТ»ЦЦёҙКҪјЗХЛ·ЁЎЈҪиҙыјЗХЛ·ЁКЗҪЁБўФЪЎ°ЧКІъ=ёәХ®+ЛщУРХЯИЁТжЎұ»бјЖөИКҪөД»щҙЎЙПЈ¬ТФЎ°УРҪиұШУРҙыЈ¬ҪиҙыұШПаөИЎұЧчОӘјЗХЛ№жФтЈ¬·ҙУі»бјЖТӘЛШФцјхұд¶ҜЗйҝцөДТ»ЦЦёҙКҪјЗХЛ·ЁЎЈ

(¶ю)ҪиҙыјЗХЛ·ЁөДјЗХЛ·ыәЕ

ҪиҙыјЗХЛ·ЁКЗТФЎ°ҪиЎұЎўЎ°ҙыЎұЧчОӘјЗХЛ·ыәЕЈ¬·ЦұрЧчОӘХЛ»§өДЎ°Чу·ҪЎұәНЎ°УТ·ҪЎұЎЈ

ЧўТвЈәЎ°ҪиЎұЎўЎ°ҙыЎұ¶юЧЦТСК§ИҘБЛФӯУРөДә¬ТеЈ¬¶шСЭұдіЙҙҝҙвөДјЗХЛ·ыәЕЈ¬іЙОӘ»бјЖЙПөДЧЁГЕКхУпЈ¬УГАҙұкГчјЗХЛ·ҪПтЎЈ

(Иэ)ҪиҙыјЗХЛ·ЁөДХЛ»§Ҫб№№

ФЪҪиҙыјЗХЛ·ЁПВЈ¬»бјЖҝЖДҝ(ЧўТвЈәСПёсҪІЈ¬УҰОӘЎ°ХЛ»§ЎұЈ¬ПВН¬)»щұҫҪб№№КЗЈәЎ°Чу·ҪЎұұнКҫЎ°Ҫи·ҪЎұЈ¬Ў°УТ·ҪЎұұнКҫЎ°ҙы·ҪЎұЎЈө«ДДТ»·ҪөЗјЗФцјУЈ¬ДДТ»·ҪөЗјЗјхЙЩЈ¬ФтТӘёщҫЭ»бјЖҝЖДҝ·ҙУіөДҫӯјГДЪИЭөДРФЦКҫц¶ЁЎЈ(»тИЎҫцУЪХЛ»§өДРФЦК)ЎЈІ»Н¬РФЦКөД»бјЖҝЖДҝЈ¬ЖдҪб№№КЗІ»Н¬өДЈ¬Н¬АаРФЦКөДҝЖДҝЈ¬ЖдҪб№№КЗПаН¬өДЎЈ»бјЖҝЖДҝУРЧКІъАаЎўёәХ®АаЎўЛщУРХЯИЁТжАаЎўіЙұҫАаЎўЛрТжАаОеҙуАаТҪС§И«ФЪ,ПЯwww.med126.comЈ¬¶шЛрТжАаУЦ°ьАЁКХИлАаЎў·СУГАаБҪАаЈ¬ЛщТФЦЖФмРНЖуТөөД»бјЖҝЖДҝКөјК°ьАЁЧКІъЎўёәХ®ЎўЛщУРХЯИЁТжЎўіЙұҫЎўКХИлЎў·СУГБщАаЈ¬ГҝТ»Аа»бјЖҝЖДҝөДҪб№№ҫЯМеИзПВЈә

1ЎўЧКІъАа»бјЖҝЖДҝөДҪб№№

ФЪҪиҙыјЗХЛ·ЁПВЈ¬ЧКІъАа»бјЖҝЖДҝөДҪи·ҪјЗВјЧКІъөДФцјУ¶оЈ¬ҙы·ҪјЗВјЧКІъөДјхЙЩ¶оЈ¬ЧКІъАа»бјЖҝЖДҝЖЪД©Т»°г¶јУРУа¶оЈ¬Уа¶оөД·ҪПтУлјЗВјФцјУөД·ҪПтТ»ЦВЈ¬ЛщТФЧКІъАа»бјЖҝЖДҝөДЖЪД©Уа¶оТ»°гФЪҪи·ҪЎЈ

ЖЪД©(Ҫи·Ҫ)Уа¶о=ЖЪіхУа¶о+ұҫЖЪҪи·Ҫ·ўЙъ¶о-ұҫЖЪҙы·Ҫ·ўЙъ¶о

2ЎўёәХ®ј°ЛщУРХЯИЁТжАа»бјЖҝЖДҝөДҪб№№

ФЪҪиҙыјЗХЛ·ЁПВЈ¬ёәХ®ј°ЛщУРХЯИЁТжАа»бјЖҝЖДҝөДҪб№№КЗПаН¬өДЎЈҙы·ҪјЗВјёәХ®ј°ЛщУРХЯИЁТжөДФцјУ¶оЈ¬Ҫи·ҪјЗВјёәХ®ј°ЛщУРХЯИЁТжөДјхЙЩ¶оЈ¬ЖЪД©Т»°г¶јУРУа¶оЈ¬Уа¶оөД·ҪПтУлјЗВјФцјУөД·ҪПтТ»ЦВЈ¬ЛщТФёәХ®ј°ЛщУРХЯИЁТж»бјЖҝЖДҝөДЖЪД©Уа¶оТ»°гФЪҙы·ҪЎЈ

ЖЪД©(ҙы·Ҫ)Уа¶о=ЖЪіхУа¶о+ұҫЖЪҙы·Ҫ·ўЙъ¶о-ұҫЖЪҪи·Ҫ·ўЙъ¶о

3ЎўіЙұҫАа»бјЖҝЖДҝөДҪб№№

іЙұҫАа»бјЖҝЖДҝөДҪб№№УлЧКІъАа»бјЖҝЖДҝөДҪб№№Т»ЦВЎЈҪи·ҪјЗВјіЙұҫөДФцјУ¶оЈ¬ҙы·ҪјЗВјіЙұҫөДјхЙЩ¶оЈ¬ЖЪД©ИзУРУа¶оЈ¬УҰФЪҪи·ҪЎЈ

4ЎўЛрТжАа»бјЖҝЖДҝөДҪб№№

(1)КХИлАа»бјЖҝЖДҝөДҪб№№

КХИлАа»бјЖҝЖДҝөДҪб№№УлИЁТжАа»бјЖҝЖДҝөДҪб№№ПаЛЖЈ¬ФцјУ¶ојЖИлҙы·ҪЈ¬јхЙЩ¶ојЗФЪҪи·ҪЈ¬ЖҪКұөДУа¶оФЪҙы·ҪЈ¬ө«ЖЪД©ТӘҪ«И«ІҝУа¶оЧӘИлЎ°ұҫДкАыИуЎұҝЖДҝөДҙы·ҪЈ¬ЛщТФТ»°гЖЪД©ОЮУа¶оЎЈ

(2)·СУГАа»бјЖҝЖДҝөДҪб№№

·СУГАа»бјЖҝЖДҝөДҪб№№УлЧКІъАа»бјЖҝЖДҝөДҪб№№»щұҫПаН¬Ј¬ФцјУөДҪр¶ојЖИлҪи·ҪЈ¬јхЙЩөДҪр¶ојЖИлҙы·ҪЈ¬ө«ЖЪД©ТӘҪ«Уа¶оЧӘИлЎ°ұҫДкАыИуЎұЈ¬ЛщТФЖЪД©Т»°гОЮУа¶оЎЈ

РЎҪбЈә

|

»бјЖҝЖДҝАаұр |

Ҫи·Ҫ |

ҙы·Ҫ |

Уа¶о·ҪПт |

|

ЧКІъАа |

ФцјУ |

јхЙЩ |

Ҫи·Ҫ |

|

ёәХ®Аа |

јхЙЩ |

ФцјУ |

ҙы·Ҫ |

|

ЛщУРХЯИЁТжАа |

јхЙЩ |

ФцјУ |

ҙы·Ҫ |

|

КХИлАа |

јхЙЩЈЁ»тЧӘПъ) |

ФцјУ |

Т»°гОЮУа¶о |

|

·СУГАа |

ФцјУ |

јхЙЩЈЁ»тЧӘПъ) |

Т»°гОЮУа¶о |

|

іЙұҫАа |

ФцјУ |

јхЙЩЈЁ»тЧӘПъ) |

Ҫи·Ҫ |

·ҪПт№жВЙЧЬҪбЈә