第三章 会计等式与复式记账

第二节 复式记账

所谓记账方法,简单的说,就是在账簿中登记经济业务的方法。记账方法可分为:单式记账法和复式记账法。

一、复式记账法

(一)复式记账法的概念

复式记账法----是以资产与权益平衡关系作为记账基础,对于每一笔经济业务,都要在两个或两个以上相互联系的会计科目中进行登记,系统地反映资金运动变化结果的一种记账方法。

任何一笔经济业务的发生,都至少要涉及两项或两项以上具体经济内容的增减变动,而且增减变动的金额是相等的。运用复式记账法,从而全面反映该项经济业务所引起资金变化的来龙去脉,反映了的经济业务全貌。

单式记账法,是将有关经济业务引起的一个方面的变动在一个会计科目中进行单方面登记,而与此相关的另一方面不予反映的一种记账方法。一般只反映涉及现金、银行存款的收付和应收、应付账款等债权债务的业务。单式记账法下设置的账户是不完整的www.med126.com,也无法进行账户记录的综合试算,目前已被淘汰,复式记账法成为广泛应用的记账方法。

【例题30・多选题】关于复式记账法,下列各项中正确的有( )。

A.以资产与权益平衡关系作为记账依据

B.不能全面系统地反映各会计要素的增减变动情况以及经济业务的来龙去脉

C.对于发生的每一项经济业务,都要在两个或两个以上相互联系的账户中同时登记

D.可以对账户记录的结果进行试算平衡,以便检查账户记录的正确性

【答案】ACD

【例题31・单选题】复式记账法对每笔交易或事项都要在( )中进行登记。

A.所有账户 B.一个账户

C.两个账户 D.两个或两个以上相互联系的账户

【答案】D

【例题32・单选题】复式记账法的理论基础是( )。

A.历史成本计量 B.资产与权益的平衡关系

C.权责发生制 D.收付实现制

【答案】B

(二)复式记账法的特点

1、账户设置完整,具有完善的账户体系

2、对每一笔经济业务都进行反映和记录

3、对每一笔经济业务都要反映其涉及的所有方面

4、对一定时期内的账户记录能进行综合试算平衡

我国过去曾采用的复式记账法主要有借贷记账法、收付记账法和增减记账法。借贷记账法是世界各国普遍采用的一种复式记账方法。它同样也是我国应用最广泛的记账方法。《企业会计准则―基本准则》中明确规定企业应当采用借贷记账法记账。

(三)复式记账法的基本要素

每一种复式记账法都包含平衡原理、记账符号、记账规则、试算平衡方法等基本要素。

1、复式记账法的平衡原理

会计等式是复式记账法的平衡原理。不同的复式记账法以不同的会计等式为平衡原理。

2、复式记账法的记账符号

不同的复式记账法具有不同的记账符号

3、复式记账法的记账规则

不同的复式记账法具有不同的记账规则。

4、复式记账法的试算平衡方法

不同的复式记账法具有不同的试算平衡方法。

【例题33・单选题】在我国,企业、行政事业单位采用的记账方法是( )。

A.单式记账法 B.增减记账法

C.借贷记账法 D.收付记账法

【答案】Cwww.med126.com

【例题34・多选题】各种不同的复式记账法的区别在于( )不同。

A.记账符号 B.平衡原理

C.记账规则 D.试算平衡方法

【答案】ABCD

二、借贷记账法

(一)借贷记账法的概念

借贷记账法是以“借”、“贷”作为记账符号的一种复式记账法。借贷记账法是建立在“资产=负债+所有者权益”会计等式的基础上,以“有借必有贷,借贷必相等”作为记账规则,反映会计要素增减变动情况的一种复式记账法。

(二)借贷记账法的记账符号

借贷记账法是以“借”、“贷”作为记账符号,分别作为账户的“左方”和“右方”。

注意:“借”、“贷”二字已失去了原有的含义,而演变成纯粹的记账符号,成为会计上的专门术语,用来标明记账方向。

(三)借贷记账法的账户结构

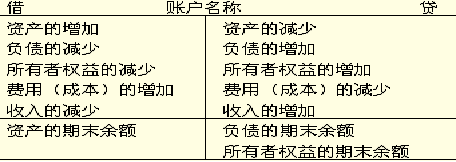

在借贷记账法下,会计科目(注意:严格讲,应为“账户”,下同)基本结构是:“左方”表示“借方”,“右方”表示“贷方”。但哪一方登记增加,哪一方登记减少,则要根据会计科目反映的经济内容的性质决定。(或取决于账户的性质)。不同性质的会计科目,其结构是不同的,同类性质的科目,其结构是相同的。会计科目有资产类、负债类、所有者权益类、成本类、损益类五大类医学全在,线www.med126.com,而损益类又包括收入类、费用类两类,所以制造型企业的会计科目实际包括资产、负债、所有者权益、成本、收入、费用六类,每一类会计科目的结构具体如下:

1、资产类会计科目的结构

在借贷记账法下,资产类会计科目的借方记录资产的增加额,贷方记录资产的减少额,资产类会计科目期末一般都有余额,余额的方向与记录增加的方向一致,所以资产类会计科目的期末余额一般在借方。

期末(借方)余额=期初余额+本期借方发生额-本期贷方发生额

2、负债及所有者权益类会计科目的结构

在借贷记账法下,负债及所有者权益类会计科目的结构是相同的。贷方记录负债及所有者权益的增加额,借方记录负债及所有者权益的减少额,期末一般都有余额,余额的方向与记录增加的方向一致,所以负债及所有者权益会计科目的期末余额一般在贷方。

期末(贷方)余额=期初余额+本期贷方发生额-本期借方发生额

3、成本类会计科目的结构

成本类会计科目的结构与资产类会计科目的结构一致。借方记录成本的增加额,贷方记录成本的减少额,期末如有余额,应在借方。

4、损益类会计科目的结构

(1)收入类会计科目的结构

收入类会计科目的结构与权益类会计科目的结构相似,增加额计入贷方,减少额记在借方,平时的余额在贷方,但期末要将全部余额转入“本年利润”科目的贷方,所以一般期末无余额。

(2)费用类会计科目的结构

费用类会计科目的结构与资产类会计科目的结构基本相同,增加的金额计入借方,减少的金额计入贷方,但期末要将余额转入“本年利润”,所以期末一般无余额。

小结:

|

会计科目类别 |

借方 |

贷方 |

余额方向 |

|

资产类 |

增加 |

减少 |

借方 |

|

负债类 |

减少 |

增加 |

贷方 |

|

所有者权益类 |

减少 |

增加 |

贷方 |

|

收入类 |

减少(或转销) |

增加 |

一般无余额 |

|

费用类 |

增加 |

减少(或转销) |

一般无余额 |

|

成本类 |

增加 |

减少(或转销) |

借方 |

方向规律总结:

点击查看:2012年贵州会计从业资格《会计基础》重点串讲汇总