三、会计的对象

会计的对象是指会计所核算和监督的内容。凡是特定单位能够以货币表现的经济活动,都是会计的对象。以货币表现的经济活动,通常又称为价值运动或资金运动。

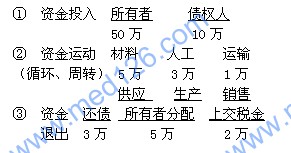

下面以工业企业为例,说明工业企业会计的具体对象。工业企业是从事工业生产和销售的营利性经济组织。为了从事产品的生产与销售活动,企业必须拥有一定数量的资金。企业的资金,是指企业所拥有的各项财产物资的货币表现。企业的资金运动表现为资金投入、资金运用和资金退出三个过程。

资金的投入包括企业所有者投入的资金和债权人投入的资金两部分。

资金的运用(资金的循环和周转)分为供应、生产、销售三个阶段。

资金的退出包括偿还各项债务、上交各项税金、向所有者分配利润等医学全在,线www.med126.com,这部分资金便离开本企业,退出本企业的资会循环与周转。

值得注意的是,不是企业生产经营过程的全部内容都是会计核算的对象,只有能以货币表现的经济活动,才是会计核算的内容(公司聘请经理)。

【例2】(判断题)资金的循环与周转应当考虑其退出,包括偿还各项债务、上交各项税金、向所有者分配利润等。 ( )

[答案]×