【例4―5】 以前面【例4―2】滨海公司2007年4月的经济业务为例,滨海公司购入原材料一批医学全在,线www.med126.com,价格50 000元,以银行存款支付30 000元,余款尚未支付,材料已验收入库。

编制会计分录如下:

借:原材料50 000

贷:银行存款 30 000

应付账款 20 000

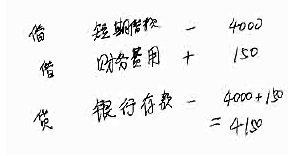

【例4―6】 滨海公司以银行存款偿还到期的短期借款4 000元,同时支付借款利息l50元。

会计分录如下:

借:短期借款 4 000

财务费用l50

贷:银行存款4 150

点击查看:2012年福建省会计从业《会计基础》重点串讲汇总

2012全国会计从业资格考报名入口汇总

上一页 [1] [2] [3] [4] 下一页