(二)权益类账户结构

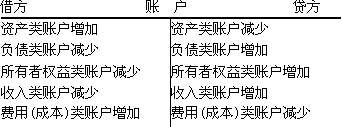

负债类账户和所有者权益类账户统称为权益类账户。权益类账户的结构与资产类恰好相反,权益类账户的贷方表示增加,借方表示减少,期初期末余额一般在贷方www.med126.com。即当权益类账户发生增加额时登记在该账户的贷方,发生减少额时登记在该账户的借方,其余额一般出现在账户的贷方。其账户结构如图4~3所示。

权益类账户的期末余额计算公式如下:

权益类账户期末余额=期初余额+本期贷方发生额(增加额)一本期借方发生额(减少额)

(三)收入类账户结构

收入类账户的结构与权益类账户结构相似,即收入类账户,增加额记在账户贷方,减少额记入借方,平时的余额记在账户的贷方。但与权益类账户不同的是,收入是企业在一定期间取得的经营业绩,不应留存到下一会计期间,应当在当期予以结转,以便下一会计期间的收入账户金额能够反映下一会计期间的实际收入状况,期末要将全部余额转入“本年利润”账户的贷方,以便结算本期利润。因此,收入类账户一般期末无余额。

(四)费用(成本)类账户结构

费用(成本)类账户的结构与资产类账户结构相同,与收入类账户相反,即借方登记费用(成本)的增加额,贷方登记费用(成本)的减少额,平时余额在借方,期末转销后一般无余额,如果有余额,则期末余额在借方。

(五)利润类账户

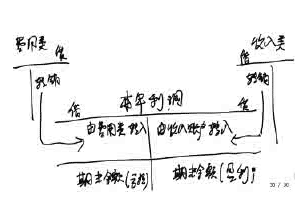

为准确计算当期利润,必须设置“本年利润”账户。“本年利润”账户贷方登记由收入类账户转来的企业本期内的全部收入数额,借方登记由费用类账户转来的企业本期内发生的全部费用支出数额医学全在,线www.med126.com,通过对比即可求得企业的利润或亏损额。发生增加额时登记在贷方,发生减少额时登记在借方,余额在贷方,反映的是利润数额,余额在借方,反映的是亏损数额。

为了总括说明借贷记账法下各类账户的结构,我们用图4―7概括如下:

【例】(单)下列各项中,属于账户贷方反映的内容是( )。

A.资产增加 B.负债减少

C.收入减少 D.费用减少

[答案]D