(一)借贷记账法的概念

借贷记账法是以“借”、“贷”作为记账符号的一种复式记账法。借贷记账法是建立在“资产=负债+所有者权益”会计等式的基础上,以“有借必有贷,借贷必相等”作为记账规则,反映会计要素增减变动情况的一种复式记账法。

(二)借贷记账法的记账符号

借贷记账法是以“借”、“贷”作为记账符号,分别作为账户的“左方”和“右方”。

注意:“借”、“贷”二字已失去了原有的含义,而演变成纯粹的记账符号,成为会计上的专门术语,用来标明记账方向。

(三)借贷记账法的账户结构

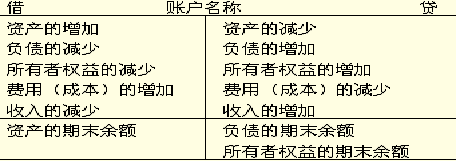

在借贷记账法下,会计科目(注意:严格讲,应为“账户”,下同)基本结构是:“左方”表示“借方”,“右方”表示“贷方”。但哪一方登记增加,哪一方登记减少,则要根据会计科目反映的经济内容的性质决定。(或取决于账户的性质)。不同性质的会计科目,其结构是不同的,同类性质的科目,其结构是相同的。会计科目有资产类、负债类、所有者权益类、成本类、损益类五大类,而损益类又包括收入类、费用类两类,所以制造型企业的会计科目实际包括资产、负债、所有者权益、成本、收入、费用六类,每一类会计科目的结构具体如下:

1、资产类会计科目的结构

在借贷记账法下,资产类会计科目的借方记录资产的增加额,贷方记录资产的减少额,资产类会计科目期末一般都有余额,余额的方向与记录增加的方向一致,所以资产类会计科目的期末余额一般在借方。

期末(借方)余额=期初余额+本期借方发生额-本期贷方发生额

2、负债及所有者权益类会计科目的结构

在借贷记账法下,负债及所有者权益类会计科目的结构是相同的。贷方记录负债及所有者权益的增加额,借方记录负债及所有者权益的减少额,期末一般都有余额,余额的方向与记录增加的方向一致,所以负债及所有者权益会计科目的期末余额一般在贷方。

期末(贷方)余额=期初余额+本期贷方发生额-本期借方发生额

3、成本类会计科目的结构

成本类会计科目的结构与资产类会计科目的结构一致。借方记录成本的增加额,贷方记录成本的减少额,期末如有余额,应在借方。

4、损益类会计科目的结构

(1)收入类会计科目的结构

收入类会计科目的结构与权益类会计科目的结构相似,增加额计入贷方,减少额记在借方,平时的余额在贷方,但期末要将全部余额转入“本年利润”科目的贷方,所以一般期末无余额。

(2)费用类会计科目的结构

费用类会计科目的结构与资产类会计科目的结构基本相同,增加的金额计入借方,减少的金额计入贷方,但期末要将余额转入“本年利润”,所以期末一般无余额。

|

会计科目类别 |

借方 |

贷方 |

余额方向 |

|

资产类 |

增加 |

减少 |

借方 |

|

负债类 |

减少 |

增加 |

贷方 |

|

所有者权益类 |

减少 |

增加 |

贷方 |

|

收入类 |

减少(或转销) |

增加 |

一般无余额 |

|

费用类 |

增加 |

减少(或转销) |

一般无余额 |

|

成本类 |

增加 |

减少(或转销) |

借方 |

小结:方向规律总结:

【例题35・单选题】借贷记账法的理论依据是( )。

A.资产=负债+所有者权益

B.收入-费用=利润

C.借方发生额=贷方发生额

D.期初余额+本期增加数-本期减少数=期末余额

【答案】A