三、会计从业资格

(一)概念

会计从业资格是指进入会计职业、从事会计工作的一种法定资质,是进入会计职业的“门槛”。

(二)适用范围

1.适用单位:国家机关、社会团体、公司、企业、事业单位和其他组织

2.适用岗位:

①会计机构负责人(会计主管人员);

②出纳;

③稽核;

④资本、基金核算;

⑤收入、支出、债权债务核算;

⑥工资、成本费用、财务成果核算;

⑦财产物资的收发、增减核算;(非收发人员)

⑧总账;

⑨财务会计报告编制;

⑩会计机构内会计档案管理。

(三)会计从业资格的取得

1.会计从业资格的取得实行考试制度。会计从业资格考试大纲由财政部统一制定并公布。

2.会计从业资格报名条件。

3.会计从业资格部分考试科目免试条件。具备国家教育行政主管部门认可的中专以上(含中专,下同)会计类专业学历(或学位)的,自毕业之日起2年内(含2年),免试会计基础、初级会计电算化(或者珠算五级)。

会计类专业包括:会计学、会计电算化、注册会计师专门化、审计学、财务管理、理财学。

(四)证书管理

1.上岗注册登记。

持证人员从事会计工作,应当自从事会计工作之日起90日内,填写注册登记表,并持会计从业资格证书和所在单位出具的从事会计工作的证明,向单位所在地或所属部门、系统的会计从业资格管理机构办理注册登记。

2.离岗备案。

持证人员离开会计工作岗位超过6个月的,应当填写注册登记表,并持会计从业资格证书,向原注册登记的会计从业资格管理机构备案。

3.调转登记。

持证人员调转工作单位,且继续从事会计工作的医学全在线搜集整,理www.med126.com,应当按规定要求办理调转登记----90日内。

4.变更登记。

持证人员的学历或学位、会计专业技术职务资格等发生变更应向所属会计从业资格管理机构办理从业档案信息变更登记。

(五)继续教育

1.会计人员继续教育的概念和特点。

会计人员继续教育是指取得会计从业资格的人员持续接受一定形式的、有组织的理论知识、专业技能和职业道德的教育和培训活动,不断提高和保持其专业胜任能力和职业道德水平。

对象:取得会计从业资格的人员。

会计人员继续教育的特点:

(1)针对性,即针对不同对象确定不同的教育内容,采取不同的教育方式,解决实际问题;

(2)适应性,即联系实际工作需要,学以致用;

(3)灵活性,即继续教育培训内容、方法、形式等方面具有灵活性。

2.会计人员继续教育的内容。

(1)会计理论与实务

(2)财务、会计法规制度

(3)会计职业道德规范

(4)其他相关的知识与法规

3.会计人员继续教育的形式和学时要求。

会计人员继续教育的形式包括接受培训和自学两种。

会计人员应当接受继续教育,每年参加继续教育不得少于24小时。

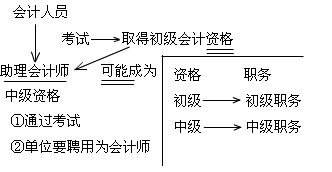

四、会计专业职务与会计专业技术资格

1.会计专业职务,是区分会计人员从事业务工作的技术等级。

2.《会计专业职务试行条例》规定:会计专业职务分为高级会计师(高级职务)、会计师(中级职务)、助理会计师、会计员(初级职务)。

(二)会计专业技术资格

会计专业技术资格分为:初级资格、中级资格和高级资格三个级别。初级、中级会计资格的取得实行全国统一考试制度;高级会计师资格实行考试与评审相结合制度。

初级资格考试科目包括:初级会计实务和经济法基础;

中级资格考试科目包括:中级会计实务、财务管理和经济法。

高级考试科目为:高级会计实务,成绩合格证在全国范围内3年有效。

五、会计工作岗位设置

《会计基础工作规范》提出了以下示范性的要求:

1.根据本单位会计业务的需要设置会计工作岗位。

2.符合内部牵制制度的要求。根据规定,会计工作岗位可以一人一岗、一人多岗或者一岗多人,但出纳人员不得兼任稽核、会计档案保管和收入、费用、债权债务账目的登记工作。

3.对会计人员的工作岗位要有计划地进行轮岗,以促进会计人员全面熟悉业务和不断提高业务素质。

4.要建立岗位责任制。

(1)根据《会计基础工作规范》和有关制度的规定,会计工作岗位一般分为:总会计师(或行使总会计师职权)岗位;会计机构负责人(会计主管人员)岗位;出纳岗位;稽核岗位;资本、基金核算岗位;收入、支出、债权债务核算岗位;工资核算、成本核算、财务成果核算岗位;财产物资的收发、增减核算岗位;总账岗位;对外财务会计报告编制岗位;会计电算化岗位;会计档案管理岗位。

(2)对于会计档案管理岗位,在会计档案正式移交之前医学全在线.搜集.整理www.med126.com,属于会计岗位;正式移交档案管理部门之后,不再属于会计岗位。档案管理部门的人员管理会计档案,不属于会计岗位。医院门诊收费员、住院处收费员、药房收费员、药品库房记账员、商场收款(银)员所从事的工作,均不属于会计岗位。单位内部审计、社会审计、政府审计工作也不属于会计岗位。