3季度猪价预计将持续走高

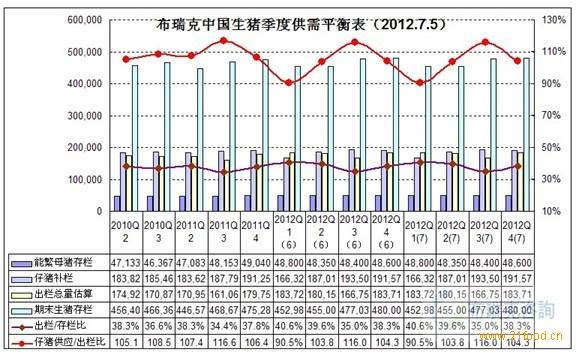

能繁母猪存栏:1-4季度均维持6月初能繁母猪4880、4835、4840、4860万头判断,农业部公布的5月份能繁母猪数量为4945万头。

补栏仔猪:本期维持6月初对1-4季度补栏仔猪存栏判断,分别为16,633、18,701、19,350、19,158万头。其中1季度补栏仔猪数量最少,仅为16633万头,主要因素为今年1-3月份阴雨天气,仔猪腹泻及其他复合病情造成死亡偏高,造成仔猪供应偏少,当时猪价持续下跌,而仔猪价格仍处高位,侧面表明了当时仔猪供应偏少,3月末至4月份30斤体重外三仔猪价格达到600-700元/头。6月末30斤体重内三仔猪价格为350-400元/头,外三价格在480-550元/头。

定点屠宰数量:维持6月初对各季度定点屠宰量判断,分别为5,750、5,600、5,400、5,800万头。

出栏总量:维持6月初判断,其中3季度出栏数量偏少www.med126.com,主要因为今年1季度新生仔猪死亡率较高,8月份后国内气温逐步转凉,猪肉需求增加,需求增加与供应减少重叠,有利于带动3季度猪价回升。

期末生猪存栏:维持6月初判断,主要因素前期判断情况与无明显变好,仔猪存活率增加,母猪生产正常。

仔猪供应/出栏比:维持6月初仔猪供应/出栏比,1-4季度仔猪供应/出栏比分别为90.5%、103.8、116%、104.3%

综述:预计2012年全年出栏量为71435万头,维持6月判断,出栏方面较全年较去年增加2300万头,新增增猪饲料684万吨,新增玉米需求在400万吨附近,豆粕120万吨。年度需求表现在1季度需求旺盛,2季度维持较为旺盛需求,3季度需求减少,4季度需求转好。考虑到今年玉米价格高企、饲料企业使用大量的小麦替代玉米,直接增加了小麦需求,减少了玉米需求量,缓和国内玉米供需缺口。截止6月末我国外购仔猪类型生猪养殖每头亏损仍在80-100元,亏损时间已经持续3个月。长时间的亏损加上疫情的影响,3季度出栏猪数量将减少。随着8月份后国内气温逐步转凉,猪肉需求增加,需求增加与供应减少重叠,有利于带动3季度猪价回升,内三元毛猪出栏价格有望在8月份达到16元/斤。