第一章 总 论

第三节 会计要素与会计等式

一、会计要素

(一)会计要素的概念

会计要素是会计对象按经济特征所作的最基本分类,也是会计核算对象的具体化。企业会计要素分为六大类,即资产、负债、所有者权益、收入、费用和利润。

资产、负债和所有者权益:反映企业的财务状况

收入、费用、利润:反映企业的经营成果

资金占用:资产,资金来源:负债、所有者权益。

资产总额与负债和所有者权益的合计必然相等,表现资金运动静止状态。

收入、费用、利润表现资金运动显著变动状态。

资产、负债及所有者权益构成资产负债表的基本框架,收入、费用及利润构成利润表的基本框架,因而这六项会计要素又称为财务报表要素。

【例10】(单选题)下列会计要素中,表现为资金运动的显著变动状态的是( )。

A.资产

B.负债

C.利润

D.所有者权益

www.med126.com

[答案]C

【例11】(单选题)下列各项中,( )不属于企业会计要素。

A.负债B.支出

C.收入D.费用

[答案]B

(二)反映企业财务状况的会计要素

1.资产

资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

(1)资产的基本特征:

①资产预期会给企业带来经济利益。

经济利益,是指直接或间接地流入企业的现金或现金等价物。

注意:那些已经没有经济价值、不能给企业带来经济利益的项目,就不能继续确认为企业的资产。

【例l―1】 某企业的某工序上有两台机床,其中A机床型号较老,自B机床投入使用后,一直未再使用;B机床是A机床的替代产品,目前承担该工序的全部生产任务。A、B机床是否都是企业的固定资产?

A机床不应确认为该企业的固定资产。该企业原有的A机床已长期闲置不用医学全在线搜集整,理www.med126.com,不能给企业带来经济利益,因此不应作为资产反映在资产负债表中。而B机床已经投入了使用,是预期会给企业带来经济利益流入的,所以应该作为企业的资产反映在资产负债表中。

②资产是为企业拥有的,或者即使不为企业拥有,也是企业所控制的。

一项资源要作为企业资产予以确认,企业应该拥有此项资源的所有权,可以按照自己的意愿使用或处置资产。

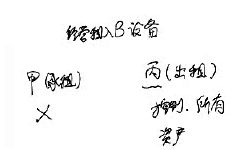

【例l―2】甲企业的加工车间有两台设备。A设备系从乙企业融资租入获得,B设备系从丙企业以经营租入方式获得,目前两台设备均投入使用。A、B设备是否为甲企业的资产?

这里要注意经营租入与融资租入的区别。企业对经营租入的B设备既没有所有权也没有控制权,因此B设备不能确认为企业的资产。而企业对融资租入的A设备虽然没有所有权,但享有与所有权相关的风险和报酬的权利,即拥有实际控制权,因此应将A设备确认为企业的资产。

③资产是由过去的交易或事项形成的。

资产是过去已经发生的交易或事项所产生的结果,资产必须是现实的资产,而不能是预期的资产。未来交易或事项可能产生的结果不能作为资产确认。