③资产是由过去的交易或事项形成的。

资产是过去已经发生的交易或事项所产生的结果,资产必须是现实的资产,而不能是预期的资产。未来交易或事项可能产生的结果不能作为资产确认。

股份有限公司:股本,其他企业:实收资本。

企业收到投资者出资超过其在注册资本或股本中所占份额的部分:资本公积。

(2)直接计入所有者权益的利得和损失。

直接计入所有者权益的利得和损失是指不应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

利得是指由企业非日常活动所形成的、会导致所有者权益增加的医学.全在线www.med126.com、与所有者投入资本无关的经济利益的流入,包括直接计入所有者权益的利得和直接计入当期利润的利得。

损失是指由企业非日常活动所发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出,包括直接计入所有者权益的损失和直接计入当期利润的损失。

企业对某被投资单位的长期股权投资采用权益法核算的,在持股比例不变的情况下,对因被投资单位除净损益外的所有者权益的其他变动,如果是利得,则应按持股比例计算其应享有被投资企业所有者权益的增加数额;如果是损失,则应按持股比例计算其应享有被投资企业所有者权益的减少数额(资本公积)。

企业发生的非流动资产处置利得、盘盈利得、捐赠利得等与其日常活动无直接关系的各项利得,应计入营业外收入。企业发生的非流动资产处置损失、盘亏损失、公益性捐赠支出等与其日常活动无直接关系的各项损失,应计入营业外支出。

(3)留存收益。

盈余公积和未分配利润又合称为留存收益。

(三)反映企业经营成果的会计要素

1.收入

收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

其中“日常活动”,是指企业为完成其经营目标所从事的经常性活动以及与之相关的其他活动。包括商品销售、提供劳务和让渡资产使用权等。

收入的确认至少应当符合以下条件:

①与收入相关的经济利益很可能流入企业。

②经济利益流入企业的结果会导致资产的增加或负债的减少。

③收入的金额能够可靠计量。

【例l―4】 企业出售和出租固定资产、无形资产的收入以及出售不需要的材料的收入是否应确认为企业的收入?

出售固定资产、无形资产并非企业的日常活动,这种偶发性的收入不应确认为收入,而应作为营业外收入确认。而出租固定资产、无形资产在实质上属于让渡资产使用权医学.全在线www.med126.com,出售不需要的材料的收入也属于企业日常活动中的收入,因此应确认为企业的收入,具体确认为其他业务收入。

【例18】(单)下列各项中,不属于让渡资产使用权而发生的收入的是( )。

A.租金收入B.让售材料收入

C.利息收入D.使用费收入

[答案]B

2.费用

费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

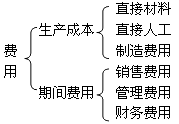

以工业企业为例,一定时期的费用通常由产品生产成本和期间费用两部分构成,产品生产成本由直接材料、直接人工和制造费用三个成本项目构成,期间费用包括管理费用、财务费用和销售费用三项。

费用的确认至少应当符合以下条件:

①与费用相关的经济利益很可能流出企业。

②经济利益流出企业的结果会导致企业资产减少或者负债增加。

③经济利益的流出额能够可靠计量。

【例l―5】 企业处置固定资产发生的净损失,是否确认为企业的费用?

处置固定资产而发生的损失;虽然会导致所有者权益减少和经济利益的总流出,但不属于企业的日常活动,因此不应确认为企业的费用,而应确认为营业外支出。

【例19】(判断)费用可能表现为资产的增加,或负债的减少,或者两者兼而有之。( )

[答案]×

3.利润

利润是指企业在一定会计期间的经营成果。利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等。

收入减去费用后的净额即营业利润,反映的企业日常活动的经营业绩;

直接计入当期损益的利得和损失反映的是企业非日常活动的业绩。

医学全在线搜集整,理www.med126.com

利润金额取决于收入和费用、计入当期损益利得、损失金额的计量。